Banco Central não consegue cumprir as regras do OPEN BANKING.

- Jean Hoffmann

- 27 de mai. de 2025

- 2 min de leitura

Open Banking: A Revolução Financeira Que Nunca Aconteceu?

O Open Banking surgiu com a promessa de revolucionar o mercado financeiro, tornando as informações bancárias mais acessíveis, padronizadas e permitindo que os clientes consultem e comparem taxas de juros de diferentes instituições. Regulamentado pelo Banco Central do Brasil em maio de 2020, sua implementação ocorreu em quatro fases entre fevereiro e dezembro de 2021. No entanto, a realidade parece não estar acompanhando essa expectativa.

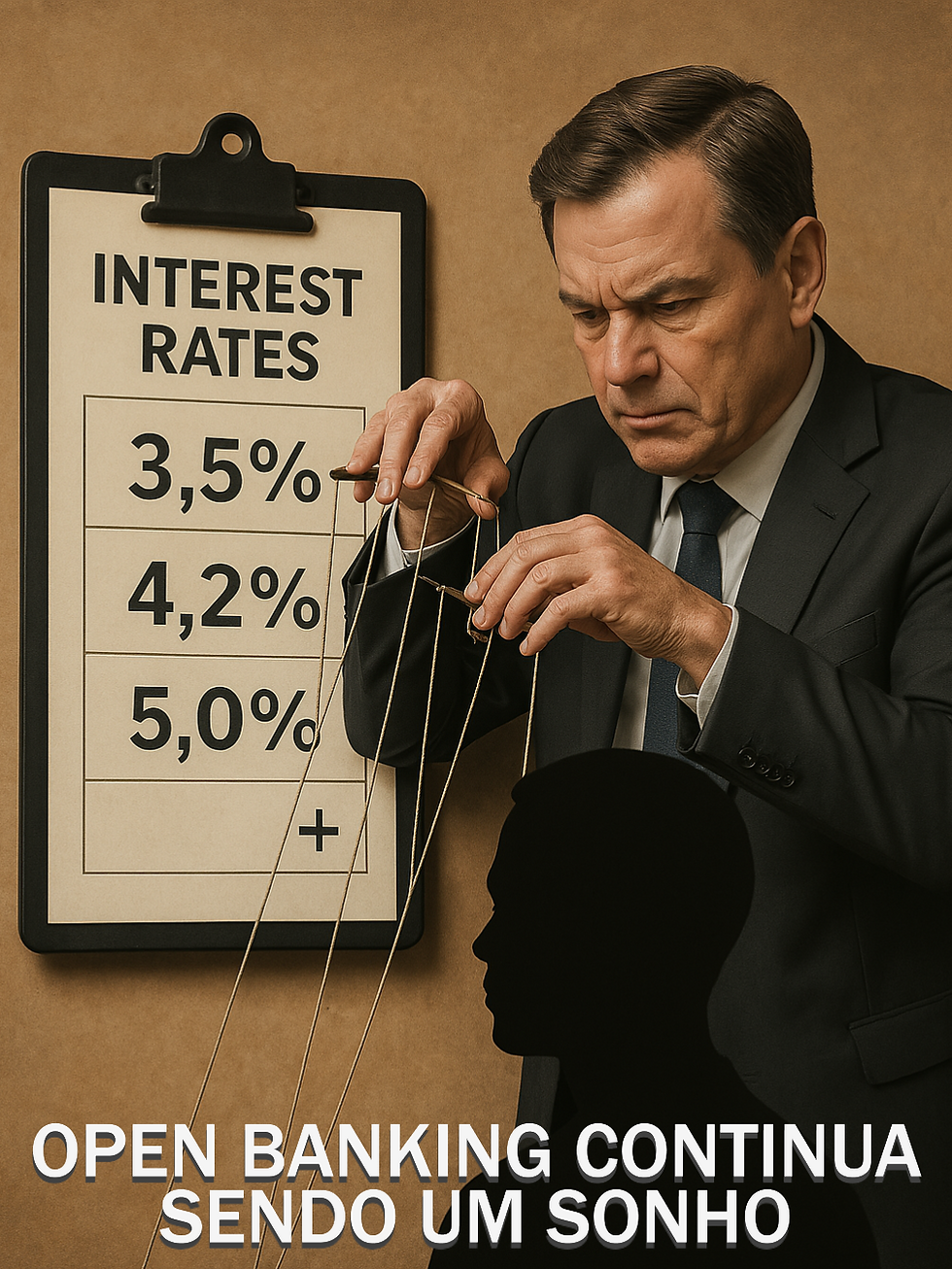

Apesar da regulamentação do Open Finance no Brasil, muitos bancos ainda dificultam o acesso às informações sobre os custos reais dos seus produtos financeiros. O Open Banking surgiu com o objetivo de dar autonomia aos clientes, permitindo que consultem, comparem e acessem ofertas financeiras mais adequadas ao seu perfil, além de promover maior concorrência entre as instituições e reduzir custos de crédito. No entanto, os consumidores, que deveriam ter liberdade para encontrar as melhores taxas conforme seu histórico bancário, continuam enfrentando obstáculos para acessar dados precisos e comparáveis.

A falta de padronização nas divulgações, as condições ocultas e as variações extremas entre instituições financeiras mostram que, na prática, os consumidores seguem reféns da opacidade do sistema. O que era para ser uma ferramenta de empoderamento financeiro, até agora, não se traduziu na clareza esperada. Os bancos, por sua vez, argumentam que a complexidade dos produtos financeiros e a necessidade de proteger dados sensíveis dos clientes justificam a dificuldade de acesso às informações detalhadas. Além disso, alegam que a concorrência no setor exige discrição na divulgação de taxas e condições, evitando que estratégias comerciais sejam expostas de forma ampla. No entanto, essa postura acaba limitando a capacidade dos consumidores de tomar decisões informadas e comparar ofertas de maneira justa.

A pergunta que fica é: quem realmente se beneficia dessa falta de transparência? Até que ponto os bancos continuam manipulando os clientes ao limitar o acesso às informações sobre taxas e custos reais?

Se analisarmos a realidade do mercado, fica claro que essa opacidade favorece exclusivamente as instituições financeiras. Ao dificultar comparações, os bancos mantêm os clientes presos a condições menos vantajosas, impedindo uma concorrência real e saudável no setor. Em um sistema verdadeiramente transparente, os consumidores poderiam tomar decisões informadas e buscar alternativas que melhor atendessem às suas necessidades, forçando os bancos a oferecerem taxas mais justas e competitivas. No entanto, enquanto essa clareza não se concretiza, o poder continua nas mãos das instituições financeiras, e o cliente permanece em desvantagem.

Se o Open Banking quer cumprir seu papel, é essencial que haja maior fiscalização e compromisso das instituições financeiras com a transparência total dos dados. O Banco Central do Brasil, como regulador do sistema financeiro, tem o dever de garantir que as instituições participantes sigam as normas estabelecidas, promovendo um ambiente competitivo e acessível para os consumidores. No entanto, a implementação prática ainda enfrenta desafios, e os clientes não podem mais ser deixados no escuro quando o assunto é crédito.

Como sempre o governo brasileiro tem uma boa ideia, mas, não sabe colocar em prática, pois, fiscalizar não é o seu forte (principalmente aos amigos da Faria Lima).

Fontes diversas compiladas utilizando a IA da Microsoft COPILOT.

Comentários